好多一又友总以为我是老登。恰好相悖,我是小登,十足的小登。

就说好意思光吧。昨晚好意思光市值冲破1万亿好意思元,成为好意思股市值前十。

但其实我早就写过好意思光。犹难忘那是2023年,亦然好意思光的至暗时代。

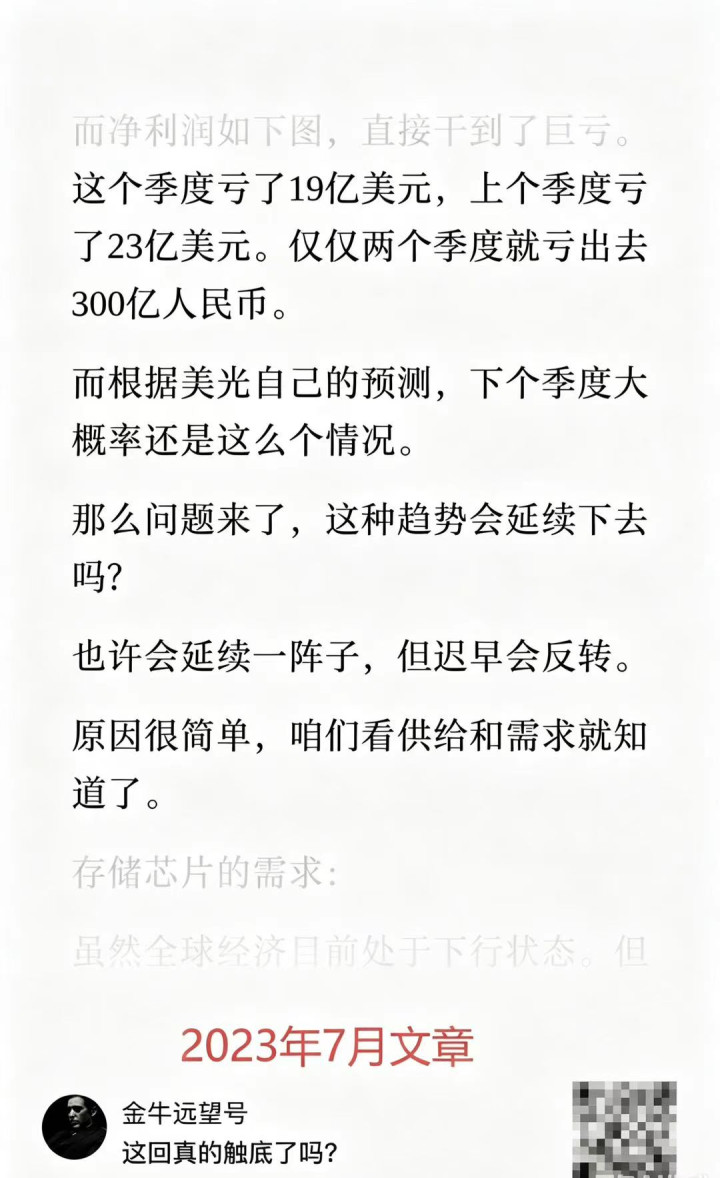

2023年是存储行业的周期低谷,好意思光收入腰斩,利润更是出现了大幅亏欠,每个季度齐要亏20亿好意思元。

其时好多东说念主说存储已死,改日存储需求增长很慢了,是以股价难有推崇。但我坚决反对,不雅点态度坚硬:周期总会当年,回转仅仅时分问题。

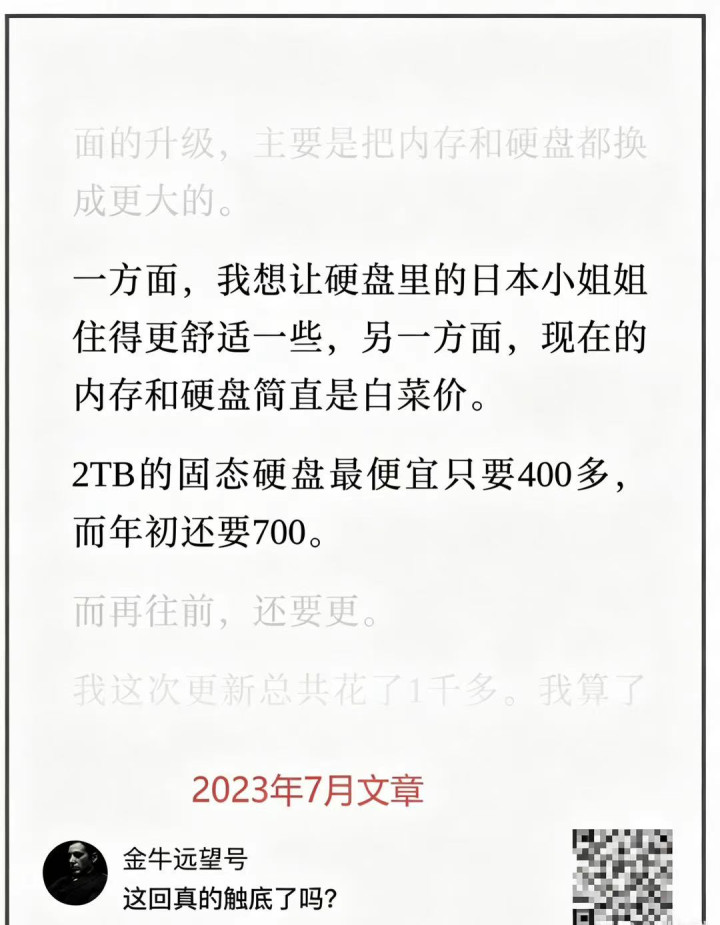

是以2023年,我不仅买了纳指和科技类基金。还趁存储芯片廉价,配了1万多的电脑,买了好几千的内存硬盘。部分截图如下。

上图阿谁2T固态硬盘,2023年我买的时候500多,咫尺几许呢?2000。翻了4倍。

2023年树立不到2万的电脑,我往内部塞了列国姑娘姐,狠狠折腾了3年,效用咫尺一看,嚯,变3万块了。

是以我对科技行业和科技股莫得任何偏见。我一直很感谢科技,感恩周期。

但问题是,存储硬件价钱的这种高潮具有可抓续性吗?

我觉得莫得,完全莫得。

从浮滥者层面起程。

当年2000块一套的内存+固态硬盘+机械硬盘,咫尺合起来要6000块钱,接近一台平凡电脑的价钱。配机老本直线上升。

任何一位永恒和数码居品打交说念的一又友齐知说念,这么的价钱根底不具有任何可抓续性。永恒看,数码居品的价钱更是通缩的。

我知说念一定会有一又友说AI带来了新的存储需求,即HBM存储。你说得没错,但问题是HBM在存储器市麇集的占比远小于全球的念念象。

即使改日几年高速增长,2030年时HBM在存储器中的份额占比也不最先三分之一。严防,这不是我说的,是全球半导体商业统计组织、外洋半导体产业协会、一流商议机构的无数论断。

是以当下存储芯片极高的价钱内容上依然是供需周期带来的,只不外重迭了AI的海潮,显得十分贵重。

但改日价钱势必要总结常态。届时有关企业不一定会亏欠,但利润一定会缩水,就像好意思光照旧那样。

而A股某些存储股的问题还不啻周期。

比如今天蹭着好意思光大涨的A股存储龙头「德百龙」。

这些所谓的存储龙头,在线观看(无插件)世界杯比赛视频直播内容上是拼装厂,委果莫得护城河可言。

效用即是,在这轮周期里,它们集体展现出了一个神奇的征象——公司的利润爆发式增长,但现款流却爆发式减少。

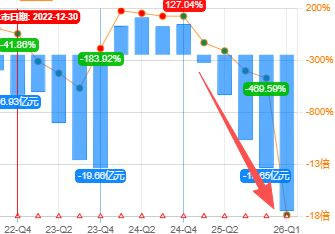

比如A股存储龙头B公司,上市以来的利润和现款流情况如下图。

2023年存储周期底部,B公司利润-8亿,现款流-20亿。

2026年一季度,存储周期高位,B公司利润暴涨至28亿,但现款流并未相应增长,反而大幅减少为-27亿。

你不需要懂财务,但某种进度上你不错轻佻贯穿为B公司赚了个假钱。不错拿真存储龙头好意思光作念个对比。

2023年存储周期底部,好意思光的利润-58亿,现款流为15亿。

澳门威斯人app官网下载入口2026年一季度的存储周期高位,好意思光单季度利润暴涨至190亿,而现款流为200亿,和利润是匹配的。

上下立判!

至于改日周期下行,利润下行,那是另一趟事了。但至少好意思光短期赚到了真钱。

何况之前长鑫和长江等真存储龙头没在A股上市,这些伪龙头瞎J8乱涨,尚能贯穿。

但咫尺真龙头齐快上市,伪龙头们今天还敢借着好意思光大涨,以致新高。就算叔叔忍了,婶婶也不可忍。

我莫得任何展望股价的身手,但我能很细目地讲,场内韭菜越来越多了。何况是完全不懂芯片的韭菜割掉老登、抱着入款,蜂挤入场。

终末,谈判到现时极低的入款利率,股市的风险并不大。但高位板块的风险,可能是很大的。

若是你要参与高大叙事往还,拐点初始的时候,才是收益最大化的时候;谁齐能说上两句的时候,频频是往还的尾声。

报下格指1.86,投资契机为B-(投资契机从好到差为S、A、B、C、D),最新提出仓位为5~5.5成(抓有驻防板块可放宽到6.5成)。原创不易、干货更难世界杯直播,还望全球多点赞、在看和共享因循。你的因循是我更新的最大能源!